Après des mois, voire des années, à préparer un tour du monde, il est temps de profiter pleinement de cette aventure exceptionnelle bien méritée. Oui, mais pas sans s’être bien assuré(e) au préalable ! Même si le séjour idéal se déroule sans aucun accroc (ce qui est tout de même rarement le cas, je préfère vous prévenir 😅), il serait vraiment dommage que votre tour du monde prenne fin à cause d’un soucis de santé ou d’un malheureux accident. Souscrire une bonne assurance santé est donc primordial pour profiter pleinement de cette expérience ! De notre côté, nous sommes partis en collaboration avec ACS – Assurance Voyage et Expatriation sur le contrat « Globe Traveller », comme lors de notre voyage en Namibie.

Durant notre voyage d’un an autour du monde, nous avons croisé de nombreux voyageurs parfois casse-cous, souvent inconscients, ou tristement malchanceux. Même nous, qui avons fait preuve de vigilance, n’avons pas échappé aux classiques et très pénibles troubles digestifs (parfois vraiment impressionnants 🤢), au mal de l’altitude en Amérique du Sud, à la conduite parfois dangereuse de chauffeurs de bus en Asie, au retard de nos bagages en Argentine, ou encore aux cascades de Marion dans les rochers aux Philippines … Même si nous n’avons jamais été hospitalisés lors de notre séjour, nous avons voyagé l’esprit léger d’avoir une bonne assurance à nos côtés pour nous couvrir en cas de pépins.

Pourquoi souscrire une assurance voyage complémentaire pour votre tour du monde ?

Que vous partiez en tour du monde après vos études, que vous ayez quitté votre CDI ou bénéficiez d’un congé sabbatique, dans tous les cas, vous ne serez plus affilié à une mutuelle. Elle aura probablement été suspendue par votre employeur ou tout simplement résiliée.

Pendant un tour du monde, vous conservez vos droits à la sécurité sociale, en France, dans les DOM et en Union Européenne / Espace Economique Européen uniquement (grâce à la carte européenne d’assurance maladie). Hors de ces territoires, les frais médicaux imprévus et urgents pourront être remboursés mais les conditions sont très strictes. Par ailleurs, la prise en charge sera uniquement valable sur la part « sécurité sociale » et non sur la part « mutuelle ».

Pour éviter les mauvaises surprises, il est donc vivement conseillé de souscrire une assurance voyage qui pourra prendre en charge l’intégralité des frais médicaux, d’hospitalisation ou de pharmacie dont vous pourriez avoir besoin. Pour cela, il est important de vous fier aux « garanties » de votre assurance voyage afin de définir le degré de prise en charge, et de prendre connaissance de ses limites et exclusions.

Est-ce obligatoire d'avoir une assurance voyage pour faire un tour du monde ?

Obligatoire, cela dépend des pays, recommandée : oui à 1000%.

Certains pays comme la Chine exigent de présenter une assurance voyage répondant à des conditions strictes (plafond de remboursement, rapatriement etc..) pour obtenir un visa. Dans d’autres pays comme les Etats-Unis ou le Canada, où le coût des soins est extrêmement élevé, l’assurance est très vivement recommandée si vous ne voulez pas finir endettés à vie, ou vous voir refuser les soins dont vous pourriez avoir besoin.

Partout où vous voyagez dans le monde (hors UE où vous pouvez bénéficier de la carte européenne d’assurance maladie), mais même là une assurance voyage peut s’avérer très utile pour notamment bénéficier de l’assistance rapatriement, de la prise en charge des soins privés, des frais comme la chambre individuelle.

👀 Bon à savoir : les assurances imposent généralement un délai de carence de 5 à 8 jours. Si vous souscrivez après votre départ à l’étranger, cela signifie que vous ne serez pas assurés entre la date de souscription de votre contrat + X jours. Prenez donc soin de souscrire votre assurance avant de partir pour être couvert dès le premier jour de votre voyage.

Comment bien choisir son assurance voyage pour un tour du monde ?

Etape essentielle de la préparation de votre tour du monde, nous vous conseillons de vraiment prendre le temps de bien choisir votre assurance. Il en va de la réussite de votre voyage par la prise en compte de vos besoins de manière personnalisée.

Certains postes de dépenses peuvent être plus importants à vos yeux que pour un autre voyageur (si vous randonnez souvent, si vous souhaitez plonger avec bouteille, ou si vous prévoyez un gros road-trip à vélo par exemple…).

👉 Notre conseil : imprimez les tableaux de garanties de plusieurs assurances connues susceptibles de vous convenir, et comparez-les sur les postes de dépenses suivants !

Pour vous simplifier la tâche, nous allons tenter de lister les points qui ont fait la différence, de notre côté, et nous paraissent le plus important à étudier sur chaque tableau de garanties.

La liste des pays que vous souhaitez visiter

Les assurances voyage séparent généralement les USA + Canada des autres pays. Et pour cause, les frais médicaux dans ces deux pays sont excessivement élevés et atteignent parfois les 6 voire 7 chiffres. 😶 Il est donc important de choisir une assurance adaptée si vous visitez ces pays pendant plusieurs mois, en sachant que cela alourdira probablement la facture.

Si, comme nous, vous ne passerez que quelques jours aux Etats-Unis (pour une escale ou une petite semaine de visite), nous vous conseillons de souscrire une assurance à part de votre assurance tour du monde pour la durée de votre séjour sur place (15,60€ pour 2 jours sur place à 2 avec le forfait « Globe Partner » d’ACS). En revanche, si vous planifiez de rester plusieurs semaines ou mois en Amérique du Nord, il sera plus rentable d’englober ces destinations dans votre « package » assurance.

Le plafond de remboursement des frais médicaux

C’est LE point essentiel pour couvrir vos consultations médicales, éventuelles hospitalisations, achats de médicaments… Dans la majeure partie des pays du monde, les locaux peinent à se soigner à cause du montant des frais médicaux. On est loin de la couverture exceptionnelle dont nous bénéficions en France. Une simple petite suture peut coûter des centaines d’euros alors imaginez une hospitalisation de plusieurs jours, la pose d’un plâtre ou le prix d’une radio pour voir si votre cheville est foulée ou cassée. Il ne faut donc vraiment pas négliger ce plafond de dépense qui va généralement de 200 000€ par assuré à 500 000€ sur une assurance classique. Il faut regarder aussi de plus près :

– la franchise (combien d’euros vous devrez débourser au minimum avant de bénéficier de la prise en charge par l’assurance)

– l’avance de frais : devez-vous, ou non, avancer les frais médicaux

– la prise en charge à 100% des frais réels ou non

👉 Notre choix : nous avons pris un plafond de 500 000€ pour voir assez large, remboursée à partir du 1er euro, à 100% des frais réels.

Les couvertures annexes : optique et dentaire

Si vous portez des lunettes de vue, ou un fil de contention dentaire, alors le remboursement de frais optiques et dentaires doivent aussi être étudiés sur votre contrat. Casser ses lunettes peut vraiment s’avérer très problématique, et croyez-moi vous n’avez vraiment pas envie de vous retrouver chez le dentiste au fin fond du Laos.

👀 Nos astuces pour éviter toute complications :

Porteurs de lunettes : achetez un cordon pour éviter de perdre vos lunettes lors d’excursion aquatiques et partez avec un double (vue et solaire).

Porteurs d’appareils ou fils dentaires : évitez de croquer dans une pomme non coupée, voilà ! On dit ça d’expérience 😅

👉 Notre choix : on s’est assurés que les soins dentaires d’urgence étaient bien intégrés (300€ par assuré), et également suite à un accident (600€ par assuré). Pour les lunettes, Marion est partie avec quatre paires (2 vues et 2 solaires), + des lentilles histoire de ne pas être embêtés en cas de casse car la prise en charge n’est pas comprise pour le bris de lunettes.

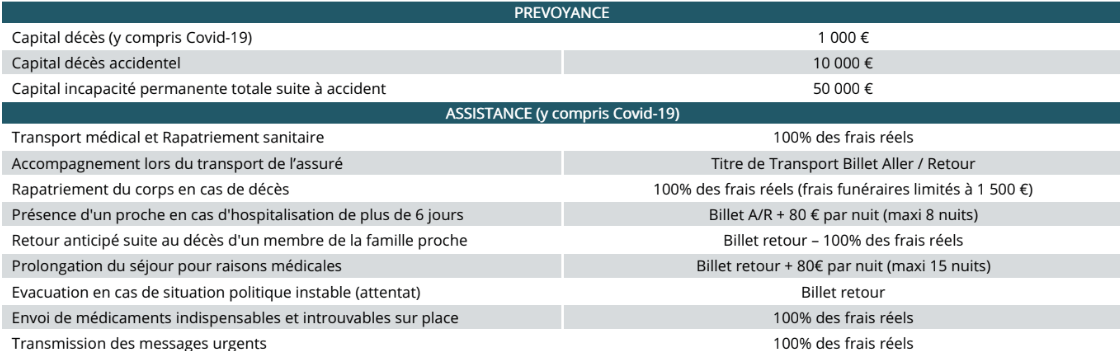

Les frais de rapatriement / décès

Ces cas sont rares, certes, mais n’arrivent pas qu’aux autres. On voit trop souvent passer sur les réseaux sociaux des cagnottes pour rapatrier un proche blessé, ou même décédé, bloqué à l’étranger. Récemment encore, nous avons vu une vidéo TikTok pour rassembler des fonds afin de rapatrier le corps d’un jeune voyageur décédé en Australie d’un accident de la route. Ces cas sont gravissimes mais ne sont malheureusement pas à exclure, sous peine d’être bloqués à l’étranger ou de vous mettre, vous et vos proches, dans des situations financières très compliquées.

Concernant le rapatriement : dans certains cas, le médecin peut juger plus pertinent de vous rapatrier dans votre pays pour vous faire soigner. La situation politique du pays peut également pousser à votre évacuation. Les frais engendrés sont alors très élevés et il est vraiment indispensable que vous soyez couvert sur ce poste de dépense. Les garanties liées au rapatriement s’accompagnent généralement :

– du transport médical, sanitaire ou rapatriement dans votre pays d’origine

– la prise en charge du billet aller/retour d’un accompagnant lors du transport de l’assuré vers le lieu d’hospitalisation

– de la présence d’un proche en cas d’hospitalisation de plus de X jours

– de l’évacuation en cas de situation politique instable (attentat)

– de la prolongation du séjour dans le pays pour raison médicale

– de l’envoi de médicaments indispensables et non trouvables sur place…

Concernant les frais liés au décès : personne n’a envie d’y penser mais cela peut tragiquement arriver. Il faut l’anticiper. Cela permet aux proches de réacheminer le corps et de bénéficier d’un capital décès pour soulager les frais liés au drame.

👉 Notre choix : une couverture plutôt conséquente afin de pallier à des hospitalisation liées aux intoxications alimentaires, ou à un accident de scooter par exemple. Idem pour la prévoyance décès, même si le risque est minime, il n’est pas inexistant. Nous avons donc choisi une assurance avec un capital décès plutôt conséquent.

Le rapatriement en cas de décès d'un proche

Nous sommes partis dans un contexte compliqué puisque plusieurs de nos proches étaient gravement malades au moment de notre départ. Même si nous avions décidé de ne pas rentrer pour les funérailles dans ces cas précis, nous aurions surement eu des choix différents pour nos parents ou frères et sœurs en cas de décès. Ces derniers étant tout de même en bonne santé à cette période, nous avons choisi de ne pas trop investir sur ce poste, en gardant quelques économies de côté au cas où il faudrait payer un avion en dernière minute.

En revanche, si l’un de vos proches est souffrant, vous pourriez être soulagé de savoir qu’il est possible de bénéficier d’une prise en charge pour revenir auprès de votre famille rapidement. Dans ce cas, privilégiez une assurance qui offre une bonne couverture rapatriement en cas de décès.

👉 Notre choix : la prise en charge du billet retour à 100% des frais réels, inclus par défaut dans l’assurance « Globe Traveller » d’ACS.

Les assurances bagages : retard, vol

Assez craintif des retards de livraison de bagages des compagnies aériennes, mais également des vols en soute de bus, nous avons opté pour une bonne garantie sur ce sujet. Regardez également la prise en charge des produits de première nécessité en cas de retard de livraison de vos bagages. Cela nous a bien servi car, arrivés à Montevideo en Uruguay après 3 vols depuis San Francisco et 24h de trajet, la compagnie avait laissé nos bagages… à San Francisco.

👉 Notre choix : 2000€ par contrat avec franchise de 30€ pour le vol de nos bagages, leur destruction ou leur perte pendant l’acheminement jusqu’à notre nouvelle destination + 150€ de prise en charge des produits de première nécessité en cas de retard.

Les sports extrêmes

La plupart des assurances voyage excluent les activités et sports extrêmes comme la plongée avec bouteille, l’alpinisme ou encore le canyoning. Si vous pensez pratiquer l’une des activités pendant votre voyage, assurez-vous de l’indiquer à votre assurance afin de bénéficier d’un devis personnalisé.

La responsabilité civile

Si vous êtes responsable d’un dommage auprès d’un autre voyageur (blesser quelqu’un par inadvertance, casser des lunettes…), celui-ci peut également être pris en charge. Cela concerne des dégâts matériels et immatériels. En revanche, une franchise s’applique souvent pour la prise en charge de ces dossiers.

Et de nombreuses autres garanties...

Nous vous invitons à consulter en détail l’ensemble des garanties de votre assurance voyage, ainsi que ses limites et exclusions afin d’avoir tout en tête pour votre voyage. On le sait, 23 pages, ça peut être long à lire 😅 mais c’est vraiment essentiel pour bien connaître sa prise en charge et n’avoir aucune mauvaise surprise.

Nos conseils pour réussir votre voyage

- Prenez bien connaissance de la procédure de déclaration des sinistres. Cela vous fera gagner du temps et vous permettra surtout de n’oublier aucun justificatif (demandé par l’assurance) lors de votre prise en charge. Gardez également sous la main votre certificat d’assurance et le numéro de la plateforme d’assistance que vous pouvez joindre 24/24 en cas de soucis de santé.

- Ne vous sur-estimez pas. Nous avons vu beaucoup de voyageurs se lancer à l’assaut de cols à 6000m pensant qu’il s’agissait d’une randonnée classique, et stopper l’ascension à cause d’un mal aigu des montagnes et d’oedemes. Idem pour les vacanciers qui tentent l’alpinisme sans aucune expérience préalable de la montagne. Souvent, les voyageurs tentent des choses à l’étranger qu’ils ne feraient pas en France, et là est tout le danger !

- Partez avec une trousse à pharmacie contenant les essentiels de la bobologie (aspirine, paracétamol, antispasmodiques, antidiarrhéiques pansements, mercurochrome…).

- Faites des cures de probiotiques (en les achetant en France, au préalable) pour lutter contre les maux digestifs dans certaines régions (Asie, Amérique du Sud). Croyez-nous sur parole, ça aide !

- On sait que certaines intoxications alimentaires peuvent être très impressionnantes. Cependant, si vous êtes malade, observez l’évolution 48h-72h avant de foncer aux urgences. Et surtout HYDRATEZ-VOUS, c’est la clé ! En général, les maux habituels s’estompent dans ce laps de temps. Nous avons eu plusieurs intoxications alimentaires chacun et n’avons jamais été hospitalisés en nous hydratant bien et en contrôlant la baisse de la fièvre. Bien sûr, si votre cas est grave et que vous présentez d’autres symptômes, n’hésitez pas à contacter un médecin.

- Prévoyez une petite cagnotte réservée aux soins éventuels pendant le voyage. Même si l’assurance voyage vous remboursera les frais par la suite, il faut souvent les avancer, et ils peuvent être onéreux.

On ne le répètera jamais assez, mais il serait vraiment dommage de rentrer prématurément, ou d’être endetté à vie, car vous n’étiez pas partis assurés. Le coût de l’assurance vaut, et de loin, l’investissement pour éviter de gros ennuis.

On espère donc vous avoir aidé à choisir l’assurance qui correspondra le plus à vos besoins pour partir serein ! 😊